Si estás pensando en pedir una hipoteca este año o mejorarla, seguramente te has topado con una de las dudas más recurrentes del mercado: ¿hipoteca fija, mixta o variable? La opción fija vuelve a ser la opción por defecto, y la mixta queda para perfiles muy concretos.

La buena noticia es que no hay una respuesta universal. La mala, que equivocarte puede costarte miles de euros a lo largo de los años. Un medio punto de diferencia en el tipo de interés en una hipoteca media de 150.000 € puede traducirse en 10.000 € – 20.000 € de diferencia en intereses totales. No es poca cosa.

En esta guía te explicamos, sin tecnicismos innecesarios, cómo funciona cada modalidad, qué ha cambiado en 2026 y cómo saber cuál encaja mejor con tu situación. Exactamente como haría un buen experto hipotecario sentado frente a ti.

Empecemos por la fija

Una hipoteca a tipo fijo es aquella en la que el tipo de interés no cambia en toda la vida del préstamo. Firmas a un tipo fijo (por ejemplo, en el entorno del 2 % – 2,5 % según perfil, plazo y vinculaciones), y pagas ese mismo porcentaje desde el primer mes hasta el último, independientemente de lo que haga el mercado.

Esto se traduce en una cuota mensual estable y completamente predecible. Sabes exactamente lo que vas a pagar en enero y también en diciembre de dentro de veinte años.

Ventajas de la hipoteca fija

- Tranquilidad total: Tu cuota no depende de ningún índice externo. Puedes planificar tus finanzas sin sorpresas.

- Protección ante subidas de tipos: Si el Euríbor sube, a ti no te afecta en absoluto.

- Ideal para perfiles conservadores: Si prefieres saber a qué atenerte antes de arriesgar un potencial ahorro, la fija es tu aliada.

Inconvenientes de la hipoteca fija

- Tipo de interés inicial más alto: En general, las hipotecas fijas arrancan con un tipo algo más elevado que las variables en el momento de la firma.

- No te beneficias de bajadas del Euríbor: Si los tipos caen mucho, seguirás pagando lo mismo.

- Comisiones por amortización anticipada: Suelen ser algo más elevadas que en las variables, aunque la ley las limita.

La hipoteca fija en 2026

Tras años de tipos de interés en mínimos históricos (llegamos a ver hipotecas fijas por debajo del 1 % entre 2020 y 2021), el contexto ha cambiado de forma drástica. La normalización de la política monetaria del Banco Central Europeo llevó los tipos al alza, y aunque en 2025 se han moderado.

En Openteca, gracias a nuestros acuerdos directos con las principales entidades bancarias a nivel nacional, en abril de 2026 estamos cerrando hipotecas fijas en torno al 2 % TIN para los mejores perfiles, con TAEs competitivas incluso considerando las vinculaciones.

Lo relevante aquí es que, a día de hoy en Openteca, estamos viendo un fuerte regreso del interés por la hipoteca fija. La certeza que ofrecen, en un entorno donde todo el mundo tiene aún fresca la memoria del Euríbor disparado, vale mucho para muchos compradores.

¿Qué es una hipoteca variable?

Una hipoteca a tipo variable se revisa periódicamente (habitualmente cada 6 o 12 meses) en función de un índice de referencia, que en España es casi siempre el Euríbor. La cuota que pagas se calcula así:

Cuota = Euríbor + diferencial pactado con el banco

El diferencial es la parte fija del acuerdo: El margen de beneficio que el banco se lleva siempre, sin importar lo que haga el Euríbor. Por ejemplo, si tienes un diferencial de Euríbor + 0,80 % y el Euríbor está al 2,5 %, tu tipo resultante sería del 3,30 %.

¿Qué es el Euríbor y por qué importa tanto?

El Euríbor (Euro Interbank Offered Rate) es el tipo al que se prestan dinero los bancos europeos entre sí. Funciona como barómetro del precio del dinero en la zona euro y está muy influido por la política monetaria del BCE.

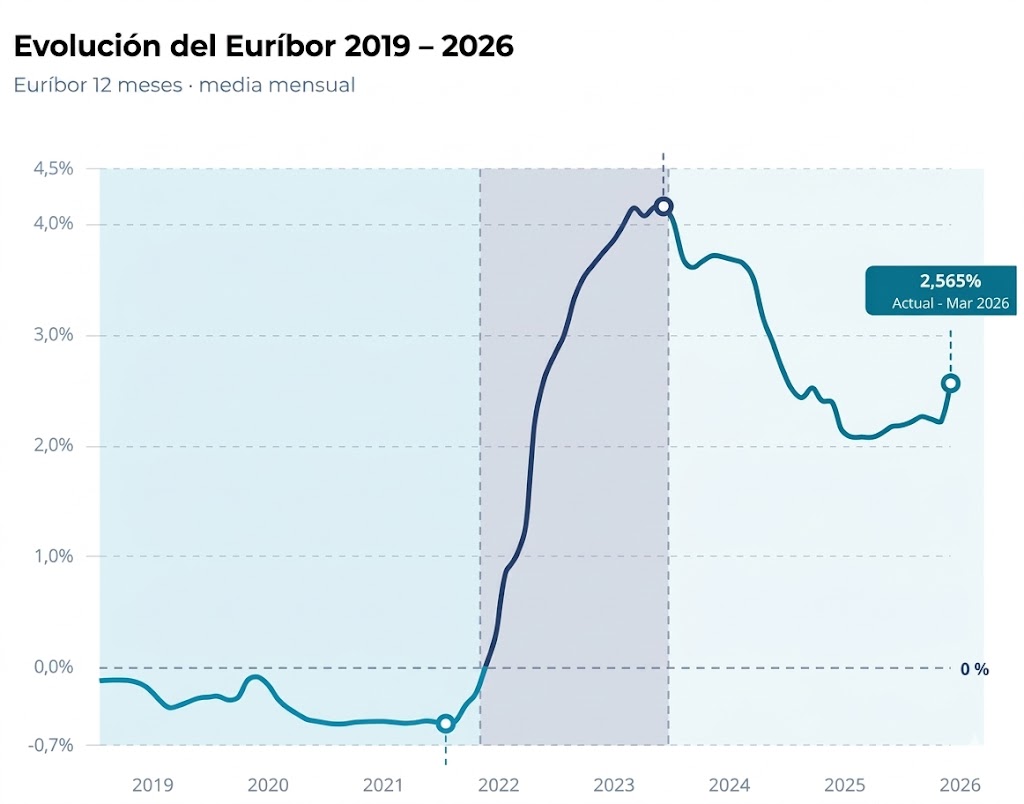

Durante la pandemia y los años de tipos cero, el Euríbor llegó a estar en negativo (llegó a -0,505 % en diciembre de 2021), lo que hizo que las hipotecas variables fueran muy baratas. La historia cambió radicalmente desde 2022, cuando la inflación obligó al BCE a subir tipos de forma agresiva y el Euríbor llegó a superar el 4 % en 2023. En 2026, tras las bajadas de tipos de 2024 y 2025, el Euríbor se sitúa en torno al 2,75-2,80%, tras un repunte desde los mínimos de finales de 2025 (2,27%) impulsado por la incertidumbre geopolítica y energética.

Ventajas de la hipoteca variable

- Tipo de entrada más bajo: El diferencial suele ser competitivo si te lo negocia bien un bróker.

- Te beneficias de bajadas del Euríbor: Si los tipos caen, tu cuota también cae automáticamente en la siguiente revisión.

- Puede ser más barata a largo plazo si el Euríbor se mantiene por debajo de los tipos fijos durante la mayor parte del préstamo.

Inconvenientes de la hipoteca variable

- Incertidumbre en la cuota: No sabes lo que vas a pagar el año que viene.

- Exposición a subidas de tipos: Como se vio en 2022-2023, el Euríbor puede escalar muy rápido y disparar las cuotas.

- Requiere mayor capacidad de absorber fluctuaciones: Necesitas un colchón financiero para aguantar meses malos.

Hipoteca mixta: una opción, pero ya no la óptima en 2026

La hipoteca mixta tuvo su momento dorado cuando los tipos fijos rondaban el 3,5 % y la mixta permitía arrancar por debajo del 3 %. En 2026, con fijas competitivas cerca del 2%, el atractivo de la mixta se ha reducido drásticamente.

La diferencia entre firmar fija al 2,10 % o mixta con 10 años al 1,95 % y luego Euríbor + diferencial, simplemente no compensa el riesgo de quedar expuesto al mercado en el año 11.

¿Cuándo puede tener sentido una hipoteca mixta en 2026?

Suele tener sentido si tienes una previsión realista de amortizar anticipadamente una parte importante del capital en los primeros 10 años (herencia esperada, venta de otro inmueble, bonus altos recurrentes), de forma que al llegar al tramo variable el saldo pendiente sea pequeño. Si no, con Euríbor alrededor del 2,78 % y fijas cerca del 2 %, la mixta suele aportar poco ahorro a cambio de más riesgo.

Ventajas de la hipoteca mixta

- Tipo fijo más bajo: El banco asume menos riesgo a largo plazo y te traslada parte de ese ahorro.

- Protección en los primeros años: Que son los más «caros» en términos de intereses pagados.

- Flexibilidad a largo plazo: Si en 10 años el Euríbor está bajo, te beneficias, si no, puedes estudiar una cancelación de la misma para buscar una mejora o novación.

Inconvenientes de la hipoteca mixta

- Incertidumbre a largo plazo: Cuando llega el tramo variable, estás de nuevo expuesto al mercado.

- Más compleja de comparar: Hay que analizar bien las condiciones de ambos tramos y no solo fijarse en el tipo del periodo inicial.

- Puede no compensar si los tipos suben mucho en el tramo variable.

¿Cuál te conviene según tu perfil?

La teoría está bien, pero al final lo que importa es tu situación concreta. Aquí van algunas guías prácticas:

Según tu edad y horizonte vital

- Menos de 35 años, horizonte largo (25-30 años): Aunque tienes tiempo para absorber fluctuaciones, la fija al 2 % te da certeza sobre la etapa vital de más gastos (primer hijo, coche, reformas). Solo considera mixta si prevés amortizar «fuerte» en los primeros años.

- Entre 35 y 45 años, hipoteca a 20-25 años: La fija encaja perfectamente y te evita el riesgo del tramo variable justo cuando buscas mayor estabilidad.

- Más de 45 años, plazos cortos (15 años o menos): La fija gana enteros. El ahorro potencial de la variable no es tan grande en plazos cortos y la tranquilidad tiene un valor real.

Según tus ingresos y estabilidad laboral

- Ingresos altos y estables, buen colchón de ahorro: Incluso con margen para asumir riesgo, con fijas cerca del 2 % el potencial de ahorro de la variable es demasiado pequeño para justificar la exposición.

- Ingresos medios o con variabilidad (autónomos, comisiones): Prioriza la certeza. Una cuota fija te permite planificar mejor cuando tus ingresos fluctúan.

- Ingresos justos para acceder a la hipoteca: Aquí la fija es casi siempre la respuesta, si la cuota sube por el Euríbor, puedes tener un problema serio.

Según el plazo de la hipoteca

- Plazos cortos (10-15 años): La variable tiene poco recorrido para ser más barata que la fija en términos absolutos. La fija da más tranquilidad sin coste excesivo.

- Plazos largos (25-30 años): La diferencia de tipos entre fija y variable tiene más impacto acumulado. Aquí merece la pena evaluar la mixta o la variable con cuidado.

Cómo Openteca te ayuda a elegir la mejor opción

Entender la teoría está bien, pero el mercado hipotecario español tiene más de 20 entidades ofreciendo condiciones distintas, con vinculaciones, seguros, comisiones y letra pequeña que pueden hacer que una oferta aparentemente buena sea, en realidad, cara.

Aquí es donde entra Openteca.

Somos una plataforma de intermediación hipotecaria que trabaja con más de 20 bancos y te consigue ofertas personalizadas y reales según tu perfil. No ofertas genéricas sacadas de un simulador, sino propuestas adaptadas a tu situación laboral, tus ingresos, tus ahorros y el inmueble que quieres comprar.

¿Cómo funciona?

El proceso tiene tres pasos y te lleva menos de cinco minutos:

- Rellenas un formulario sencillo con los datos básicos de la operación y tus preferencias.

- Sincronizas tu documentación de forma segura a través de la plataforma (nóminas, declaración de la renta), sin necesidad de enviar nada por email.

- En menos de 24 horas recibes ofertas reales de cada banco, con la TAE desglosada, las vinculaciones y todos los costes visibles.

Y todo esto, completamente gratis. Openteca cobra al banco, no al cliente. Somos el puente entre tú y las entidades, y nuestro volumen de operaciones nos permite conseguir condiciones que muchas veces son mejores que las que obtendrías yendo directamente a tu banco.

Hemos conseguido que clientes ahorren hasta 21.600 € en intereses (ahorro estimado sobre la vida total de la hipoteca en comparación con ofertas estándar del mercado) respecto a las condiciones que habían recibido por su cuenta. Un 0,58 % de diferencia en el tipo puede parecer poco, pero multiplicado por 25 años y 180.000 € de hipoteca, el resultado habla por sí solo.

Además, tienes acompañamiento humano

Una vez recibes tus ofertas, puedes agendar una llamada gratuita con uno de nuestros expertos hipotecarios. Sin letra pequeña. Sin presión. Solo alguien que te explica qué significa cada número y qué opción encaja mejor con lo que necesitas.

Conclusión: la hipoteca perfecta no existe, pero la adecuada para ti, sí

En 2026, la hipoteca fija no solo ofrece estabilidad, sino que también ofrece el mejor tipo para la mayoría de perfiles. Con el Euríbor al 2,78 % y nuestras fijas cerca del 2 %, el debate fija-variable-mixta que dominó los últimos años se ha simplificado, la fija vuelve a ser la respuesta obvia salvo casos muy específicos.

Lo que sí es universal es esto: no compares solo el tipo nominal. Analiza la TAE, los productos vinculados, las comisiones y el coste total, y hazlo con la ayuda de alguien que piense en ti, no en el banco.

¿Listo para ver qué te ofrecen más de 20 bancos adaptado a tu perfil?

Entra en openteca.es, completa el proceso en cinco minutos y recibe ofertas reales en menos de 24 horas. Sin coste, sin sorpresas y con un experto a tu lado si lo necesitas.

Fuentes de referencia:

– Euríbor oficial – EMMI

– Banco de España – Guía de acceso al préstamo hipotecario

– INE – Estadística de hipotecas